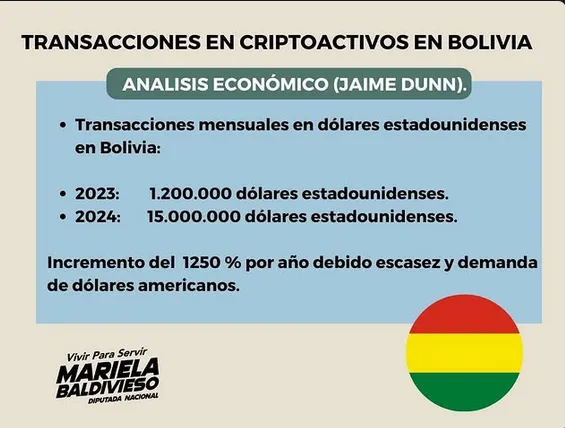

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  USDC

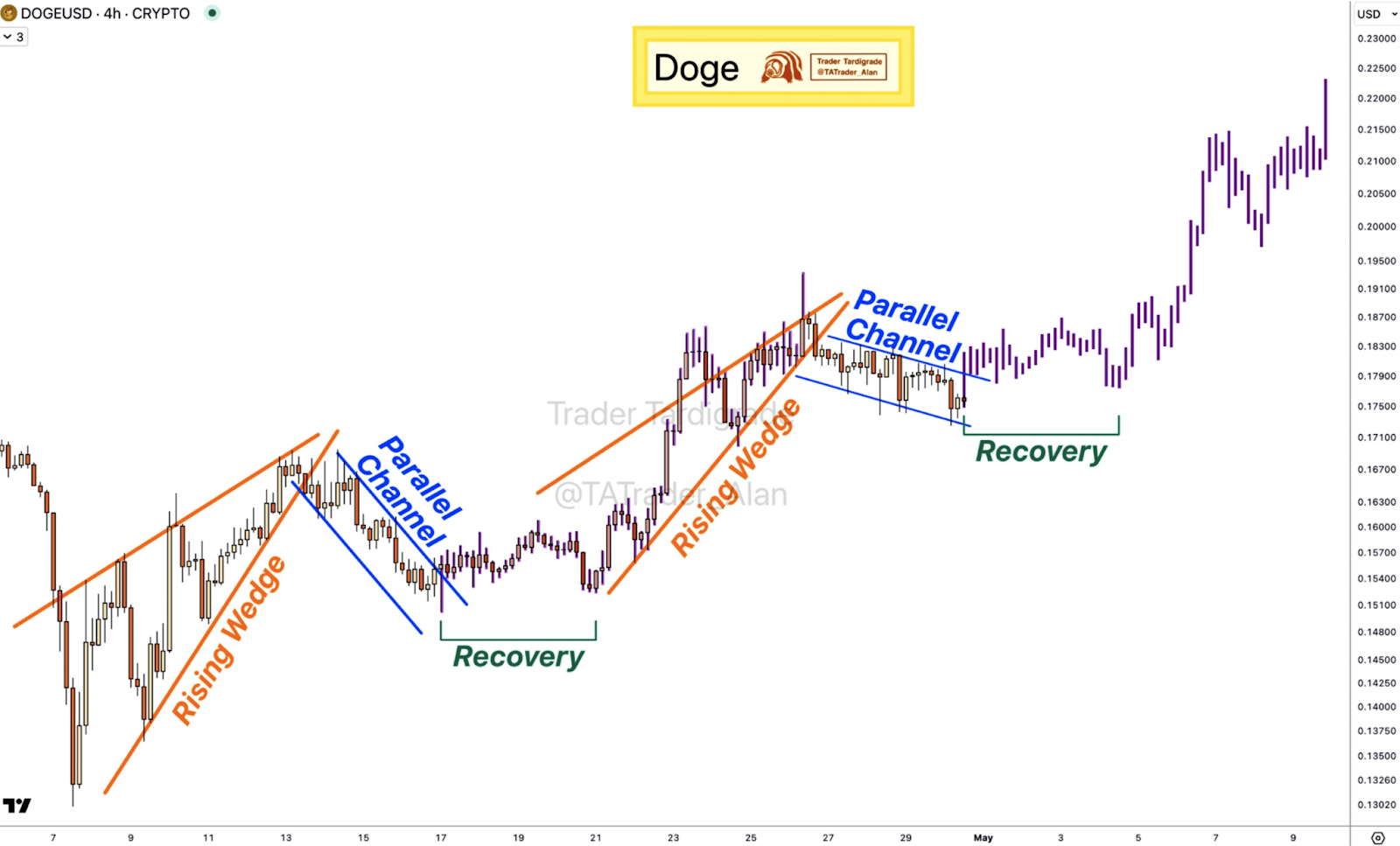

USDC  Dogecoin

Dogecoin  Cardano

Cardano  Bitcoin Cash

Bitcoin Cash  LEO Token

LEO Token  Stellar

Stellar  Zcash

Zcash  Litecoin

Litecoin  Hedera

Hedera  OKB

OKB  KuCoin

KuCoin  Cosmos Hub

Cosmos Hub  Algorand

Algorand  VeChain

VeChain  TrueUSD

TrueUSD  IOTA

IOTA  Decred

Decred  NEO

NEO  Basic Attention

Basic Attention  Ravencoin

Ravencoin  0x Protocol

0x Protocol  Waves

Waves  Ontology

Ontology  Pax Dollar

Pax Dollar  Augur

Augur

Fatty Fatty Boom Boom — новое эссе Артура Хейса. Краткий пересказ

В этой статье:

1. Трудные и простые решения

2. Tax Me Baby

3. Four on the Floor

4. Обвал, которого не было

5. Уйдут ли иностранцы?

6. Спасательная шлюпка

7. Торговая стратегия

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптобиржи BitMEX Артур Хейс опубликовал новое эссе — Fatty Fatty Boom Boom. В нем он объясняет, как экономическая стратегия Дональда Трампа может радикально изменить правила игры на глобальных рынках и как это скажется на криптоиндустрии.

Хейс утверждает, что команда Трампа готова отказаться от политики глобального доминирования доллара и перейти к модели контролируемого оттока капитала. Такой разворот потребует масштабной эмиссии со стороны Федеральной резервной системы США (ФРС), что, в свою очередь, создаст предпосылки для ослабления доллара и роста альтернативных активов, включая биткоин.

По мнению автора, в этой новой парадигме биткоин превращается в «спасательную шлюпку» для инвесторов — цифровой актив, свободный от какого-либо национального контроля. Хейс не исключает, что эти преимущества могут обеспечить рост первой криптовалюты до $1 млн уже к выборам 2028 года.

Команда Incrypted подготовила адаптивный перевод текста.

У иконы бодипозитива Лиззо и экономических перекосов Pax Americana есть много общего. Неважно, считаете ли вы избыточный вес эстетичным, проблема в том, что метаболические нарушения — пусть и могут казаться «красивыми» — на деле смертельно опасны. И точно так же перекосы в американской экономике приводят к разрушительным последствиям.

В середине XX века и население, и экономическая система США были куда здоровее. Но со временем ситуация изменилась:

- американскую систему продовольствия захватили агрокорпорации. Они навязали псевдонаучные нормы питания, чтобы продвигать переработанные, но бесполезные продукты. Люди стали толстыми и хронически больными, питаясь тем, что едва ли можно назвать едой;

- экономика США тоже «распухла» — но не от калорий, а от печатного станка.

До создания ФРС в 1913 году финансовые кризисы происходили, когда объем кредитования опережал реальную экономику. Нежизнеспособные компании исчезали, система перезапускалась, и экономика оздоравливалась.

Но с появлением Федерального резерва все изменилось. Каждый новый пузырь теперь «заливается» волной свеженапечатанных долларов. И со времен Великой депрессии 1930-х годов фундаментальные перекосы американской экономики так и не были устранены.

Причина хронического дисбаланса Pax Americana — не тарифы, а постоянная поддержка рынков за счет эмиссии. Те, кто не владеет активами, — беднеют. А те, кто держит акции, облигации и недвижимость, — богатеют, как никогда в истории.

Трудные и простые решения

Для изменения метаболизма и веса существуют два пути — трудный и простой.

Фармацевтические компании десятилетиями обещали «волшебные» таблетки от ожирения, но они не работали. Оставались лишь трудные и дорогие варианты: спорт, отказ от ультра-обработанной пищи, органическое питание. Но даже это не всегда срабатывало. А потом на сцену вышли препараты нового поколения — агонисты GLP-1.

Эти лекарства, изначально созданные для диабетиков, неожиданно оказались эффективными (и безопасными) в борьбе с ожирением. Самый известный пример — Ozempic — резко снижает аппетит, способствуя потере веса.

Точно также есть два пути для решения экономических дисбалансов США. И, как нетрудно догадаться, политики предпочитают второй путь. Все, что вызывает дискомфорт у среднестатистического избирателя, — прямая дорога к поражению на выборах.

Администрация Трампа сначала выбрала трудный вариант, но быстро выяснилось, что американцы не готовы переплачивать за товары и мириться с пустыми прилавками в ожидании, пока местное производство наберет обороты. Это послание услышали и в Конгрессе, особенно в республиканских округах. В итоге от радикальных тарифов решили отказаться.

Более простой и «мягкий» способ борьбы с торговым дефицитом — это не тарифы, а контроль за движением капитала через фактические налоги для иностранцев, покупающих американские активы.

Идея проста: чтобы Китай не заваливал США дешевыми товарами, сделайте невыгодным вложения в американские облигации и акции.

Если из-за налогов иностранные инвесторы теряют интерес к активам США, их прибыль от экспорта тоже под угрозой. Но даже если они продолжают инвестировать, государство получает налоги, которые можно вернуть избирателям — через стимулы или снижение налогов. Такой подход позволит выигрывать выборы и добивается главного — меньше дешевого импорта и возврат производственных мощностей в США.

Но у этой модели есть последствия. Если США делают ставку на «мягкие» меры и сокращают присутствие иностранного капитала, то со временем он — сначала медленно, а потом стремительно — покинет американские рынки. Начнется распродажа акций, облигации, недвижимости. Доллар ослабнет относительно валют стран с профицитом.

Ключевой вопрос для США — кто будет покупать растущий госдолг, если иностранцы станут продавцами? Ответ — печатный станок. Проблема для стран с профицитом — куда девать избыток средств? Решение — золото и биткоин.

Разберем на примере

Представим ситуацию. 2025 год — Трампа переизбрали. Мальчикам снова можно играть с игрушечным оружием. Mattel запускает новую партию кукол Хи-Мен — теперь с пластиковым AR-15. Поскольку производственных мощностей в США почти не осталось, Mattel размещает заказ в Китае.

Жоу — владелец фабрики в провинции Гуандун, выпускающей дешевые пластиковые игрушки. Он принимает заказ с оплатой долларах, затем Mattel переводит деньги, через месяц куклы в США. Маржа у Жоу — всего 1%, но за счет объемов общая прибыль достигает $1 млрд.

И тут встает вопрос: что делать с долларами?

Конвертировать их в юани невыгодно — в Китае низкие ставки, а банки почти не платят проценты. К тому же Жоу обижен на США: в прошлую поездку его недружелюбно встретили, а дочь, учащаяся в UCLA, получает косые взгляды за то, что катается на кабриолете, пока остальные ездят на Uber.

Жоу смотрит в сторону Японии — доходность по гособлигациям в этой стране выросла. Но его банкир объясняет: Япония не хочет, чтобы иностранцы скупали ее облигации, ведь это укрепляет иену и вредит экспорту. Не имея другого выхода, Жоу все же покупает американские облигации.

Как это влияет на счета США?

Рассмотрим балансовую модель:

- торговый счет США: дефицит $1 млрд (США купили куклы у Китая);

- счет Жоу: $1 млрд в долларах;

- действие: покупка облигаций Казначейства США на $1 млрд;

- общий счет США:профицит $1 млрд (иностранные инвестиции).

В результате доллар не возвращается ни в Китай, ни в Японию. Он остается в США, но меняет форму — превращается в долг американского правительства.

Из этого следует, что дефицит торгового счета автоматически порождает профицит по инвестиционному, если страны с торговыми доходами не готовы допустить укрепление своих валют. Это и объясняет, почему доллар остается сильным, несмотря на многотриллионный госдолг.

Предположение о том, что юань, иена или евро могут заменить доллар в качестве мировой резервной валюты, — несостоятельно, пока Китай, Япония и ЕС не откроют свои рынки и не позволят капиталу двигаться свободно.

Почему тарифы не работают

И так, Трамп решает вернуть производство в США и сократить торговый дефицит. Его основной инструмент — тарифы. Но это плохо работает политически. Почему?

Mattel продает дешевые игрушки. Родители среднестатистического американского ребенка на мели. У большинства домохозяйств нет даже $1 000 на случай экстренной ситуации. Если кукла Хи-Мен стоит $10 — отлично, но если после введения 100% тарифа цена подскакивает до $20 — Джонни останется без игрушки.

Жоу не будет покрывать этот тариф — он перекладывает его на Mattel. Mattel — на потребителя, ведь на рекламу в TikTok, Instagram и Google уходит куча денег, а маржа всего 10%. В итоге цена игрушки растет до $20. Родители злятся, ребенок истерит.

На следующих выборах родители вряд ли проголосуют за республиканцев, поскольку демократы пообещают вернуть «доступные игрушки» через «свободную торговлю» с Китаем. Если такая ситуация сохранится, демократы могут отыграться уже на промежуточных выборах 2026 года.

Можно ли обойти тарифы, перенесов производство из Китая в другие страны? Конечно. Жоу разбогател в начале 2000-х и давно инвестирует в фабрики в Мексике, Вьетнаме, Таиланде и других странах. Так что он может отправлять игрушки в США оттуда.

Эффективная ставка тарифа снижается, и цена куклы — уже не $20, а $12, что вполне по карману родителям Джонни.

Тариф не сработал, потому что Трамп не вводит единую пошлину для всех стран. Он действует по принципу двусторонних сделок. А это дает производителям вроде Жоу возможность найти лазейки.

Команда Трампа об этом знает. Но если торговый партнер — это еще и союзник США, предоставляющий ресурсы, солдат, и места для военных баз, то вводить против него жесткие тарифы не стоит. Между тем, среди стран с торговым профицитом — не только «враждебный Китай», но и дружественные государства вроде Японии и Германии.

Пока нет единого тарифа для всех, всегда найдется страна, через которую можно обойти ограничения. Те же лазейки, через которые Китай получает полупроводники и ИИ-чипы от TSMC и Nvidia, позволяют ему обходить и тарифные барьеры.

Тарифы в таком виде не смогут существенно сократить дефицит торговли США, а если в течение ближайших 12 месяцев дефицит не сократится, Трамп окажется в глупом положении: инфляция выросла, импорт подорожал, а результата нет.

Именно поэтому 90-дневная «пауза» по тарифам почти наверняка станет постоянной.

Tax Me Baby

Если бороться с торговым дефицитом сложно по геополитическим причинам, может, стоит сосредоточиться на профиците по общему счету? Как убедить иностранцев не скупать американские активы? Ответ прост — не запрещать, а облагать налогами.

США не будут ограничивать долю иностранного капитала в своих активах. Вместо этого они введут налог на их стоимость, а собранные средства пустят на снижение подоходного налога или другие дотации, чтобы заручиться поддержкой электората.

У иностранцев останется выбор:

- продолжать экспортировать и платить налог;

- сократить экспорт в США, чтобы не платить;

- вложиться в золото и биткоин — «вненациональные» активы.

Чтобы упростить модель, представим 2% годового налога на все портфельные активы — акции, облигации и недвижимость. Общий объем таких активов оценивается в $33 трлн. Доходность при постоянной стоимости капитала — около $660 млрд в год.

Расчеты дохода от различных ставок для иностранных инвестиций в США. Данные: Артур Хейс.

Для сравнения — в 2022 году 90% налогоплательщиков США заплатили примерно $600 млрд подоходного налога. То есть, введя 2% сбор на иностранный капитал, Трамп мог бы отменить налоги для абсолютного большинства избирателей.

Это — гарантированная победа на выборах.

Кроме того, у Минфина США есть полный контроль над финансовыми рынками и банковской системой. Пусть они не всегда знают, кто конкретно владеет активами, но они четко могут идентифицировать иностранцев. Это позволяет легко обложить налогом только нерезидентов.

С тарифами все сложнее — определить, где именно произведен товар и где добавлена его стоимость в рамках глобальной цепочки поставок, почти невозможно. Это и создает возможности для обхода сборов через страны-посредники.

Не нравится единая ставка? Не инвестируй в американские активы. Но если решишь оставить прибыль от экспорта в США — плати. При этом поставки дешевых товаров могут продолжаться, так что потребитель не почувствует немедленных изменений.

Но способствует ли это возвращению производства в США?

Если экспортеры решают не платить 2% ежегодно за владение американскими активами, они распродают эти активы, получают доллары, обменивают их на свою валюту. В результате — доллар слабеет, а валюты стран с торговым профицитом вроде иены укрепляются. Со временем японские товары в США становятся дороже без каких-либо тарифов.

Процесс может занять годы, но результат в любом случае выгоден для граждан США:

- либо иностранный капитал остается, платит, и США отменяют подоходный налог для большинства;

- либо капитал уходит, и начинается рост производства и зарплат внутри страны.

И при любом сценарии — полки магазинов не пустеют, а цены не взлетают мгновенно.

Four on the Floor

Я как диджей глобальной макроэкономики — беру идеи других и «ремиксую» их, добавляя свой стиль. Как любой хороший хаус-трек начинается с бочки, клэпа и хэта с небольшим свингом, мои тексты бьются в ритме денежного принтера.

Я говорю это, потому что идея заменить тарифы контролем капитала — не моя. Она обсуждалась еще во времена Бреттон-Вудского соглашения. Тогда Джон Мейнард Кейнс предлагал «плату за пользование» капиталом стран с профицитом, который перетекал на рынки стран с дефицитом, чтобы сбалансировать потоки.

Стивен Миран из Hudson Bay Capital в одном из своих эссе также говорил о необходимости вводить сборы с иностранных инвестиций в американские активы. И не он один. Недавно Майкл Петтис также отметил, что тарифы не решат проблему торгового дисбаланса США, единственный выход — это контроль капитала.

Я упоминаю этих людей не просто так. Именно их идеи сейчас вдохновляют чиновников вроде министра финансов США Скотта Бессента.

Картина, которую я нарисовал в пользу контроля капитала, выглядит радужно — почти как инвестиционная презентация от Сэма Бэнкмана-Фрида. Но у любой меры есть обратная сторона и внедрение контроля капитала в США может иметь серьезные последствия для финансовых рынков Pax Americana.

И вот тут мы переходим к главному вопросу — как финансовая элита и чиновники будут справляться с последствиями этих мер?

Я думаю, что это будет работать в соответствии с теорией «вареной лягушки». То есть, из-за воздействия контроля капитала на доходность американских активов, такие меры будут внедряться медленно. Очень медленно. Постепенно мировые рынки привыкнут к новой реальности и перестанут воспринимать ее как нечто радикальное.

В это время долларовые активы будут терять привлекательность, а инвесторы начнут искать инструменты, независимые от политического контроля. И лучшая альтернатива в такой ситуации — биткоин.

Обвал, которого не было

Когда иностранцы продают американцам дешевые товары, они получают доллары, а затем возвращают их в США, покупая акции, облигации и недвижимость. Именно это и подпитывало многолетний рост американских рынков.

Торговый (синий) и общий (желтый) баланс США. Данные: Артур Хейс.

Для трех следующих графиков выбран период с 2002 года по начало 2025 года. В 2002 Китай вступил в ВТО, а на январь 2025 пришелся пик рыночного оптимизма на фоне победы Трампа.

Динамика индекса MSCI US (белый) и MSCI World (желтый) с 2002 по 2025 год. Данные: Артур Хейс.

Объем долга Казначейства США (желтый) и доходность 10-летних казначейских облигаций (белый). Данные: Артур Хейс.

Население США трудоспособного возраста (желтый) и индекс цен на жилье Cash Shiller National (белый). Данные: Артур Хейс.

Что произойдет, если ввести налог на иностранный капитал и инвесторы начнут уходить? Математически цены на акции, облигации и недвижимость должны упасть и это опасно по нескольким причинам:

- при падении акций сокращаются налоговые поступления от прироста капитала — ключевой источник дохода для бюджета;

- при росте доходности по облигациям дорожает обслуживание госдолга, который уже превысил $36 трлн;

- при падении цен на жилье миллионы американцев, особенно бэби-бумеры, теряют основную часть своих накоплений — в тот момент, когда они выходят на пенсию.

Именно эти люди пойдут на выборы 2026 года. Если цены упадут, то республиканцы проиграют. США подсели на иностранный капитал, поэтому если он начнет утекать — будет больно.

Что могут сделать политики, ФРС и Минфин, чтобы компенсировать отток? Ответ давно известен — печатать деньги. Это будет реализовано через набор мер на разных уровнях.

Федеральная резервная система:

- останавливает QT (сокращение баланса) по ипотечным бумагам (MBS) и гособлигациям;

- возвращает к QE по тем же инструментам;

- исключает MBS и облигаций из требований по SLR — это позволит банкам покупать с безлимитным кредитным плечом.

Минфин США:

- расширяет программу обратного выкупа облигаций;

- переходит к выпуску краткосрочных бумаг (до года) вместо долгосрочных (10 лет и более).

Республиканцы в Конгрессе:

- прекращают внешнее управление Fannie Mae и Freddie Mac, чтобы вернуть их на рынок ипотеки.

Почему ФРС будет следовать указаниям Трампа, даже если публично демонстрирует независимость? Вопрос не корректный, поскольку ФРС уже делает это.

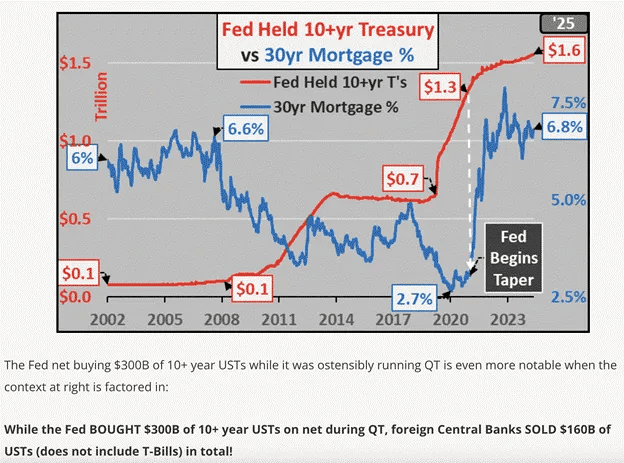

Хотя формально баланс сокращается, на практике регулятор покупает десятилетние облигации, потому что никто другой этого не делает. Это позволяет удерживать доходность на «приемлемом уровне» и дает возможность Минфину обслуживать госдолг, не провоцируя рыночный коллапс.

Количество долгосрочных гособлигаций на балансе ФРС. Данные: Артур Хейс.

Поэтому, когда наступит час Х, Джером Пауэлл выполнит просьбу Бессента и банков — остановит QT, возобновит QE и выдаст SLR-исключение. Он может делать жесткие заявления на пресс-конференциях, но по факту его позиция давно предопределена.

Все перечисленные меры — это, по сути, разные способы печати денег, которые повлияют на ключевые классы активов:

- цены на облигации вырастут, доходность упадет. ФРС будет выкупать облигации в рамках QE. Банки тоже начнут закупать их заранее. За счет этого сохраняется низкая стоимость заимствований для правительства, несмотря на отток иностранного капитала;

- рынок акций в целом вырастет, так как снижается ставка дисконтирования будущих прибылей. Особенно выиграют производственные компании: им станет проще брать кредиты, а значит — инвестировать и наращивать обороты;

- цены на жилье снова пойдут вверх из-за снижения ставок по ипотеке. ФРС скупит MBS, а Fannie Mae и Freddie Mac вернутся на рынок и начнут активно выдавать кредиты, используя государственные гарантии.

Внедрение этих мер — многолетний процесс, но его реализация неизбежна, иначе американские рынки просто рухнут. После того как рынки начали валиться сразу после «Дня освобождения», стало ясно, что политики не готовы даже к недельному стрессу. Поэтому они будут вновь и вновь запускать принтер — в любой форме, любым способом.

Уйдут ли иностранцы?

Прежде чем перейти к прогнозу по биткоину, нужно ответить на главный вопрос — уйдет ли иностранный капитал из США? И если да — есть ли признаки того, что это уже происходит?

Моя гипотеза, которую разделяют и другие аналитики, основана на том, что быстрое недавнее укрепление валют азиатских стран-экспортеров, таких как Тайвань и Южная Корея, указывает на разворот потоков капитала. Предчувствуя контроль капитала, умные игроки выходят заранее. Кроме того, министерства финансов этих стран не мешают укреплению валют — они отпускают курс.

После кризиса 1997–1998 годов азиатские страны начали ослаблять свои валюты, чтобы экспортировать больше. Это дало старт масштабной системе:

- капитал, заработанный за рубежом, остается за рубежом;

- внутренний капитал также уходит в США из-за вісокой доходности.

По сути, это огромный кэрри-трейд: азиатские компании, страховщики, пенсионные фонды — все держат активы в долларах (акции, облигации, недвижимость), но имеют обязательства в своей национальной валюте.

Они не хеджируют долларовые риски, потому что государственная политика — держать валюту слабой. Но как только спред доходности между активами США и местными сузится, а азиатские валюты начнут укрепляться — кэрри-трейд перестанет работать. Азиатский капитал будет продавать долларовые активы и конвертировать доллары в свои валюты.

Первый удар придется на рынок десятилетних облигаций США — это самый уязвимый сегмент, поскольку никто не хочет держать долгосрочные обязательства. Параллельно на валютном фронте начнется борьба между Тайванем и Южной Кореей.

График USDKRW (желтый) и USDTWD (белый). Данные: Артур Хейс.

Падение курсов означает укрепление корейской воны и тайваньского доллара к USD. Это важно поскольку обе страны искусственно занижают курс своих валют ради экспорта и зависят от военной защиты США. Сейчас они не вмешиваются.

Существует множество источников суверенного и частного иностранного капитала, работающих по той же логике кэрри-трейда. И если азиатские игроки начали выходить, остальные будут делать то же самое. Причем самые умные начнут продавать еще до официального объявления контроля капитала.

Когда начнется масштабная репатриация капитала, доходность по десятилетним облигациям начнет расти и это — главный маркер назревающего кризиса. Ориентировочно, критическая зона находится в области 4,5–5% годовых — при этом уровне доходности закредитованная финансовая система начинает трещать.

Вслед за этим начнет расти и волатильность на рынке облигаций, отраженная в индексе MOVE. Если он пересечет отметку в 140, действия регуляторов будут гарантированными и быстрыми.

Рост доходности может затормозить фондовый рынок, но биткоин проигнорирует локальный даунтренд, потому что он будет реагировать на включение денежного принтера, которое неизбежно произойдет.

Индекс Bloomberg Asia Dollar (желтый) и доходность десятилетних облигаций США (белый). Данные: Артур Хейс.

Спасательная шлюпка

По мере того как США и Китай все дальше расходятся, мировые финансовые рынки входят в фазу «балканизации». Монетарная политика «национального приоритета» означает, что контроль капитала станет повсеместной нормой, включая США. Больше не будет гарантий, что ваш капитал можно свободно инвестировать в самые доходные и безопасные активы в фиатной системе.

Раньше таким универсальным связующим активом было золото. Сегодня — это биткоин. Пока работает интернет, вы сможете обменять фиат на биткоин, даже если централизованные биржи и банки откажутся обрабатывать такие платежи — всегда останется OTC-рынок. В Китае, где централизованные биржи не работают с 2017 года, внебиржевой рынок биткоина по-прежнему активен.

Даже Китай не смог запретить частное владение биткоином. Уверен, в Европе все будет так же, только с большим количеством глупых шагов от ЕЦБ, поэтому выводите деньги заранее.

Главный вопрос — попытается ли команда Трампа уничтожить глобальную спасательную шлюпку в виде золота и биткоина?

Мой ответ — нет. Они считают, что система, сложившаяся после 1971 года, где гособлигации США стали глобальным резервным активом, навредила Соединенным Штатам, особенно тем людям, которые привели Трампа к власти. Финансиализация экономики подорвала обороноспособность, промышленность и общественную стабильность.

Чтобы это исправить, золото и/или биткоин могут быть признаны нейтральными глобальными резервами. Золото — для расчетов между государствами, биткоин — для частного сектора. Мы знаем, что объем иностранных портфельных инвестиций в США — $33 трлн. Какая же часть этих денег перетечет в биткоин?

Все зависит от скорости развития событий — чем быстрее будет происходить отток капитала, тем выше процент, который может осесть в криптовалюте. Что будет, если хотя бы 10% ($3,3 трлн) уйдут в биткоин за несколько лет? Сегодня на биржах хранится примерно $300 млрд в биткоине. Если в рынок попытается зайти капитал, превышающий эту сумму в 10 раз, цена вырастет значительно больше, чем в 10 раз.

Конечно, по мере роста цены держатели начнут выходить в фиат, особенно если курс подберется к $1 млн. Но все равно произойдет эпический шорт-сквиз, который поднимет цену до астрономических высот.

Почему биткоин? Это цифровой актив на предъявителя, и именно это делает его лучшим инструментом для перемещения капитала в условиях балканизации финансовых систем. Да, золото — проверенное решение, но чтобы переместить его, нужны бумажные или цифровые расписки и доверие к хранителям. Последние ограничены законами, направленными на то, чтобы удержать капитал внутри страны и обложить его налогами.

Биткоин — единственная реальная спасательная шлюпка для частного капитала, который уходит из США и других контролируемых рынков.

Дополнительным топливом для буллрана станет реальный дефолт США по гособлигациям. Формально инвесторы получат обратно номинальные вложения, но в реальном выражении — эти деньги купят меньше энергии, ресурсов, товаров.

США начали обесценивать свои долги после кризиса 2008 года, когда включили печатный станок. А после COVID — этот процесс ускорился в разы. Теперь, с новой экономической политикой Трампа, они снова девальвируют долг, но уже по отношению к твердым активам вроде золота и биткоина.

ETF на долгосрочные облигации (TLT) выраженные в золоте (желтый) и биткоине (красный). Данные: Артур Хейс.

Итак, две силы приведут биткоин к цене $1 млн до 2028 года:

- репатриация иностранного капитала;

- девальвация гигантской массы американского госдолга.

Почему 2028 год? Потому что это следующие выборы, результат которых, как и политику новой администрации, сложно предугадать. Может, США вдруг решат пройти через денежное «похмелье» и обнулить токсичный долг. Но я бы не ставил на это, так что нужно действовать сейчас.

Торговая стратегия

На макроуровне я выполнил свою задачу как CIO фонда Maelstrom. В конце января я снизил риски и зафиксировал фиат, затем постепенно начал возвращаться в рынок с конца марта — начала апреля. На неделе обвала, во время «Дня освобождения», мы максимально нарастили позиции.

Следующий шаг — определить, какие качественные альткоины смогут обогнать биткоин на следующем этапе бычьего рынка. В этом цикле, скорее всего, успеха добьются проекты с реальными пользователями, которые платят за продукт или услугу, а протокол — возвращает часть прибыли держателям токена. Мы купили на дне два таких проекта:

- Pendle станет основой рынка фиксированной доходности в криптоиндустрии;

- Ether.fi — будущий American Express криптоынка.

Я расскажу подробнее об этих токенах в следующих эссе.

Важно: то, что я верю в биткоин по $1 млн, не значит, что нельзя временно открывать короткие позиции. Контроль капитала и печатный станок — это цель, но путь к ней будет долгим и тернистым. Команда Трампа пока не действует единогласно. У него нет четкой идеологии — он маневрирует, реагирует на обстоятельства и двигается к цели зигзагами.

Следуйте за трендом пока он работает!